Inleiding: Met die herstel van winste uit singasglikol, is verskeie stelle langtermyn-parkeertoestelle herbegin, en boonop het Xinjiang Zhongkun en Yulong Chemical produksieplanne in die nabye toekoms, versterk deur verskeie faktore, is die toename in singasglikolvoorraad duideliker.

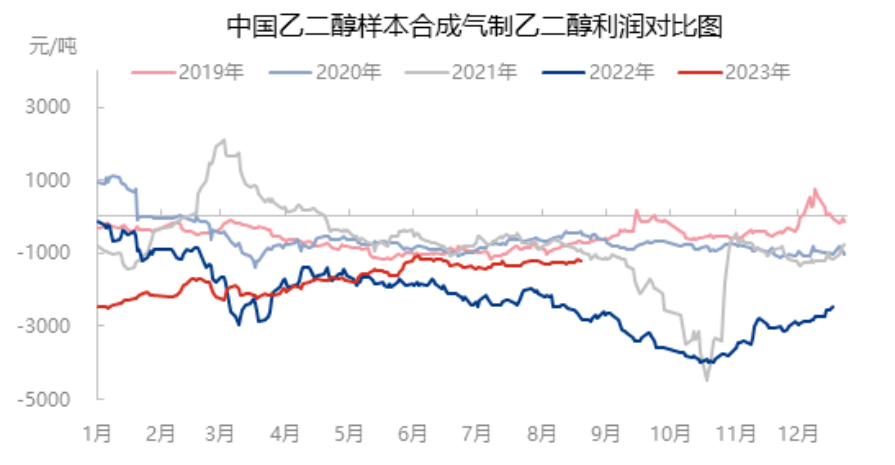

Steenkoolpryse swak sintesegas tot etileenglikol winsherstel

Alhoewel die vraag- en aanbodpatroon vir etileenglikol in die binnelandse mark versleg het, het die hawevoorraad steeds hoog gebly, en die plaaslike etileenglikol-lokomark was onder die invloed hiervan onderdruk. Sedert die begin van hierdie jaar is die algehele aanbod van die plaaslike steenkoolmark egter relatief los, steenkoolmaatskappye het die werk om steenkoolproduksie te verhoog en voorsiening te verseker stewig bevorder, steenkoolinvoere het toegeneem, en steenkoolpryse het afwaarts gewissel. Die daling in steenkoolpryse is relatief groot, en die winste van sintetiese gas na etileenglikol word geleidelik herstel.

Langdurige stilstand herbegin van aanleg en nuwe aanleg in werking gestel, sintesegas na etileenglikol toevoer neem duidelik toe

As gevolg van doeltreffendheidsprobleme is Yongjin Puyang, Yongjin Yongcheng en Yangmei Shouyang onlangs weer begin, en die nuutste Yangmei Shouyang wat weer begin is, sal ook aan die einde van die maand vrygestel word. Daarbenewens beplan Xinjiang Zhongkun om dit in September in werking te stel, en Yuleng Chemical beplan om dit in Oktober in werking te stel. In die toekoms, met die herbegin van instandhoudingstoestelle soos Tongliao Gold Coal en Guoneng Yulin, word verwag dat die binnelandse toename in voorraad sterk sal wees.

Gedrewe deur die onlangse herstel van makro-sentiment, is die tendens van kommoditeite sterk, en die tradisionele piekseisoen van "goud nege silwer tien" is op die punt om geregverdig te word, en die vraagkant is sterk. Vanuit die perspektief van vraag-en-aanbodstruktuur word verwag dat die teenstrydigheid tussen plaaslike glikol-aanbod en -vraag egter weer sal vererger, die hoë voorraad in die hawe is moeilik om op te los, en die onstabiele eksterne faktore, maak die glikolmark steeds pessimisties op die lang termyn.

Plasingstyd: 24 Augustus 2023