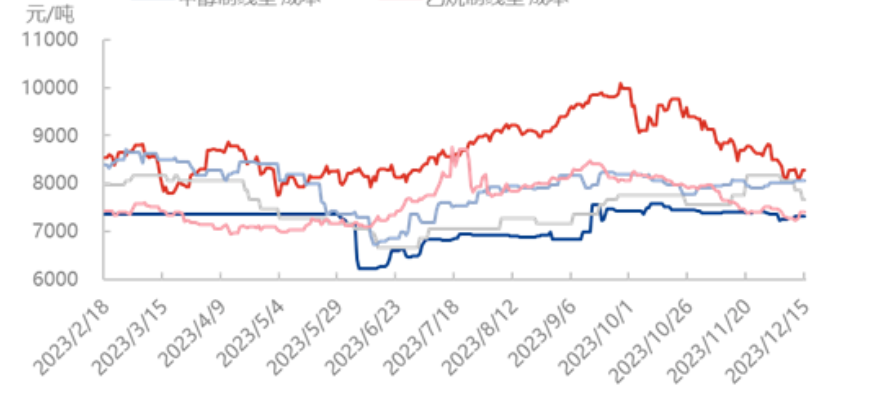

Vanaf 15 Desember het die winsneiging van verskillende grondstowwe poliëtileen as geheel 'n opwaartse neiging getoon, en die wins van etileen in die vyf tipes prosesse het die meeste gestyg, van +650 yuan/ton tot 460 yuan/ton aan die begin van die maand; gevolg deur steenkool- en oliewinste aan die begin van die maand +212 yuan/ton en +207 yuan/ton tot -77 yuan/ton en 812 yuan/ton; laastens, metanolwins en etaanwins, van +120 yuan/ton en +112 yuan/ton tot 70 yuan/ton en 719 yuan/ton aan die begin van die maand. Onder hulle het metanol- en etileenproduksiewins van negatief na positief gedaal. Steenkoolwins en etaanwins het met 34,21% en 18,45% gestyg vanaf die begin van die maand.

Eerstens het die wins van die etileenproses aansienlik gestyg. Teen die begin van die maand het die hoofproduksie-onderneming se lading toegeneem, superposisie-ondersteunende stroomaf-toestelle het verskillende grade van ladingvermindering of -parkering gehad, stroomaf-verskepings het toegeneem, stroomaf-gebruikers van grondstofvoorraad is relatief hoog, die vraag na spotpryse traag, wat die veld in 'n situasie van ooraanbod plaas. Na die hoë voorraad grondstowwe en die toename in kostedruk op beide aspekte, is die stroomaf-aankoopvoorneme van etileen onderdruk, en die fokus van markonderhandelinge is laer. Daarom het die koste van die etileenproduksiepad die afname gevolg, vanaf die 15de was die koste 7660 yuan/ton, wat -6,13% was vanaf die begin van die maand.

Wat die steenkoolproses betref, het die sterkste koue golf onlangs die meeste gebiede van ons land hierdie winter geteister. In die geval van 'n skielike daling in swaar sneeuval, is die mark nie paniekerig oor voorraad nie, die oorsprongprys daal selfs, die werklike styging is slegs vrag. Die koue golf het nie die prysprestasie van die produksiegebied noemenswaardig verhoog nie, die prys gaan voort met die relatief plat kwotasieritme van steenkool verlede week, wanneer die sneeu smelt, sal die prys in die produksiegebied/logistiek voor na die pakhuis wees en die koue golf na die suide om 'n spel te loods. Steenkoolkoste maand-tot-maand -0.77% teen 7308 yuan/ton.

Wat die olieprosespad betref, was onlangse internasionale oliepryse gemeng, en die negatiewe rede is dat die mark se kommer oor die vraagvooruitsigte steeds bestaan. Die positiewe rede vir die Amerikaanse kommersiële ru-olievoorraad het baie meer as verwag gedaal, gekombineer met die Federale Reserweraad wat op drie rentekoersverlagings volgende jaar gesinspeel het. Tans het internasionale oliepryse weer die laagste punt van die jaar genader, en die swak atmosfeer is nie heeltemal uitgeskakel nie. Die naskokke van die OPEC+-vergadering gekombineer met druk van 'n swakker vraagvooruitsig was die hooffaktore. Vanjaar is $70-$72 egter steeds 'n relatief soliede bodem vir Brent, en daar word verwag dat oliepryse steeds ruimte het om opwaarts te herstel. Die huidige olieproduksiekoste is 8277 yuan/ton, wat -2,46% is vanaf die begin van die maand.

Plasingstyd: 21 Desember 2023