Inleiding: “Goud nege silwer tien” na die November-propileenoksiedbedryfskettingprodukte in die buiteseisoen, het die aanbodkant steeds 'n mate van instandhouding en negatiewe dinamika, maar die vraagkantprestasie is koud, nadat die afwaartse transmissie geblokkeer is, die rou materiaal-kant van die siklusmark geleidelik onder druk geplaas word, die markstaking is swak, hierdie naweek het Shandong-loko-fabriekpryse weer tot die 9000 yuan/ton-merk gedaal; Nadat hierdie prys bereik is, word verwag dat die matige opvolgaankope stroomaf tydelik sal verlangsaam.

Eerstens, die aanbodkant noue fluktuasie HPPO-toestel dinamiese aandag

Voorsiening het die huidige kapasiteitsbenuttingskoers afgesny om 65% te handhaaf wat sweef, Yida, Jincheng-parkering het nie oopgemaak nie, China Sea Shell fase II het instandhouding voortgesit, Noord Jinling, Huatai het parkeeronderhoud, maar gedurende die parkeerperiode is daar meer voorraad verkoop, het nie die aanbod van beperkte vermindering effek beïnvloed nie, tesame met die vroeë versending is nie goed nie, die verskaffer in die produksie-aanleg meer as 'n sekere druk, Onlangs het pryse effens verlig.

Opvolg, Jinling herbegin en herstel hierdie naweek, die res van die krimping word verwag, die binnelandse propileenoksiedmarkvoorraad is volop, 'n enkele stel of kleinskaalse kapasiteitskrimping impak is beperk, maar twee stelle grootskaalse HPPO-toestelle, die kostedruk, tesame met stroomop grondstowwe en die impak van die Panamakanaal, bekommerd oor of dit in Desember sal stop of 'n sekere impak op die mark sal hê.

Tweedens, die kostekant bly sterk. Elke proses is onder druk.

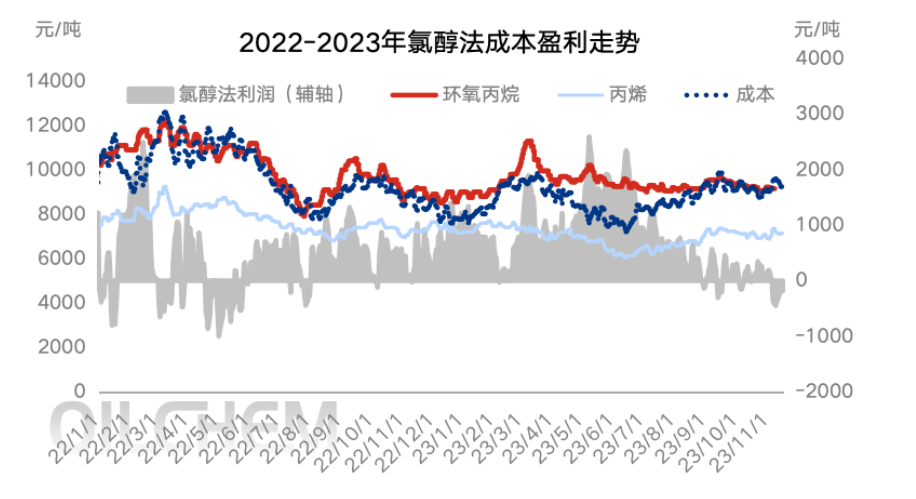

Uit 'n koste-oogpunt het die prys van rou materiaal propileen onlangs teen 7 000 yuan/ton gewissel, hoewel die prys van vloeibare chloor sedert die begin van die maand gedaal het, kan dit steeds 'n positiewe prysbedrywigheid van 300-400 yuan/ton handhaaf. Die algehele koste het goed gebly, maar hoewel die huidige proses steeds onder druk is, is die stabiele rou materiaal-einde swak om die markondersteuning minder te bevorder as die vorige propileen, vloeibare chloor sterk opwaartse stadium.

Opvolg, die prys van propileen het oor die naweek gedaal, vloeibare chloor lyk tydelik stabiel, nadat die huidige prys van siklopropileen die 9000 yuan/ton-merk bereik het, die stroomaf om die koste te sien, matige aankoop en opvolg, maar of dit kan voortgaan om te wag vir die terugvoer van terminale bestellings, terwyl aandag gegee word aan die propileenprys van HPPO-proseskoste.

Derdens, die vraagkant van die mark se koue aankope hoef net op te volg

Wat die afwaartse vraag betref, het die algehele koue in November die mark voortgesit, die poliëterbedryf het aansienlik swakker geword in vergelyking met die goud, nege silwer, tien nuwe bestellings. Hierdie week het die mark omgekeer, die siklusskommelings in die eindkoste van grondstowwe is beperk, maar die terugvoer van eindkliënte is onvoldoende. Die poliëterbedryf is ook onderhewig aan die stelsel. Sommige fabrieke het 'n hoë voorraad klaarprodukte om siklusse te koop, net om normale produksie te handhaaf. Dit is moeilik om effektiewe volume te hê. Vanuit die oogpunt van die res van die bedryf, onder die huidige toestand van swak wins en verlies van propileenglikol, parkering en instandhouding van verskeie aanlegte, is aankope in die produksieaanleg meer beperk, en die ritme is stadig en dit is moeilik om siklopropileen te ondersteun.

Die vraagkant van die terugvoer buite die seisoen is beperk, die huidige afwagtende CIC-markpryswisselvalligheid het vernou, die koopnode is verstrooi, maar die risiko om die 9000 yuan/ton-punt te bereik, is relatief laag, en daar is meer gematigde opvolg.

Vierdens, die einde van die buiteseisoen konsolidasie prys nou skommelinge

Gevolgtrekking (korttermyn): Nadat die mark terugval na die drempel, sal die afwaartse vraagkant oor die naweek met meer aankope opvolg, maar gedurende die tydperk is dit moeilik vir die eindkliënt om duidelike terugvoer te kry, en die mark moet Maandag wag vir die nuwe afwaartse bestellings na 'n korttermyn verlangsaming.

Gevolgtrekking (medium- en langtermyn): Van November tot Desember aan die einde van die jaar word verwag dat die markaanbod en -vraag sal aanhou fluktueer binne 'n nou bandwydte. Aan die kostekant of om die mark betyds te ondersteun om die winsgrens te verseker, word verwag dat die prys van cyC in die reeks van 8900-9300 yuan/ton gehandhaaf sal word. Dit is egter nodig om aandag te skenk aan of daar 'n negatiewe dinamiek van stilstand en daling van groot toestelle onder kostedruk is. En let op die produksievordering van nuwe toestelle soos Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan en Sinochem Tianchen.

Risiko-waarskuwing: onsekerheid van die inkrementele tydknoop van die toesteloppervlak; Indien die kostedruk na die onderneming se entoesiasme begin; Vraagkant werklike verbruik landing.

Plasingstyd: 21 Nov 2023