Inleiding: Nadat die plaaslike suiwer MDI-mark in Mei op 'n hoë vlak na die pakhuis gegaan het, het die afwaartse neiging in Junie voortgegaan om klaarprodukvoorraad en grondstofvoorraad te verteer. Suiwer MDI het na twee maande van voorraadvermindering begin koop en die stroomaf-slykmark het begin koop. Kan die aanvang van die vraag suiwer MDI help om opwaarts te vorder?

Pryse wissel binne 'n noue reeks en gaan voort om sosiale voorraad te verteer.

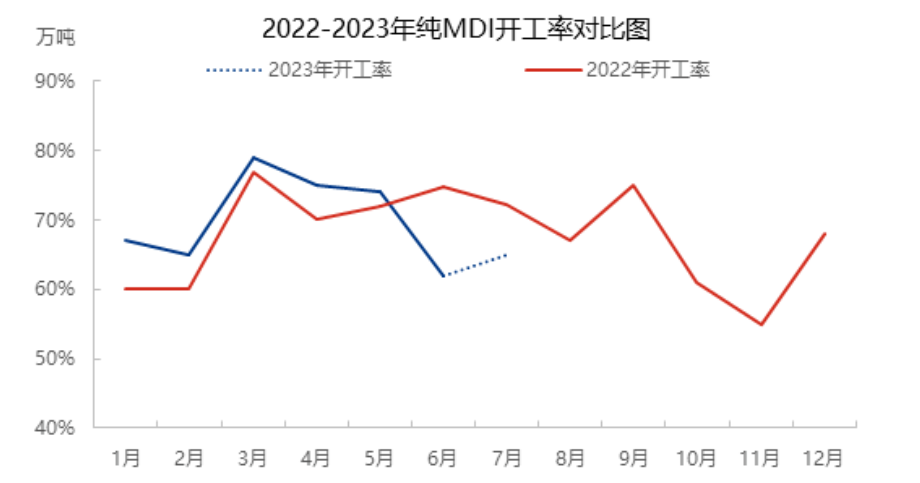

In 2023 is die prys van suiwer MDI geleë op die relatiewe posisiepunt van byna drie jaar, met beperkte algehele fluktuasieruimte. Sedert middel April het die markprys van suiwer MDI egter stadig gestyg en die relatief hoë prys van die jaar gehandhaaf, maar die prys is steeds op die laagtepunt van dieselfde tydperk in vorige jare. In hierdie prysfase is die vraagkant relatief algemeen, die opvolg van bestellings word voortgesit, en die voorraad van klaarprodukte in die vroeë stadium word verteer. In hierdie stadium gaan sosiale voorraad voort om te verteer, en stroomafvoorraad het ook 'n lae vlak bereik.

Die onderhoudsverlies is voortdurend laag, wat goed is vir die markaanbodkant.

Die herstelwerk aan die Sjanghai Lianheng 35+ 240,000 ton/jaar moederloogaanleg het vanaf 11 Junie agtereenvolgens begin, wat die Sjanghai Huntsman en Sjanghai BASF regstellingsaanlegte beïnvloed het. Benewens die ondersteuning van onderhoud, het die Ningbo fase I 400,000 ton/jaar aanlegsluitingsonderhoud, fase II 800,000 ton/jaar aanleg lae negatiewe werking, benewens die Fujian-aanleg negatiewe werking, ongeveer 50% van die aanlading gehandhaaf. Die 600,000-ton/jaar-eenheid in Sjanghai is verminder as gevolg van probleme met die voorsiening van grondstowwe aan die voorkant. Verskeie stelle toestelonderhoud + negatiewe impak, die totale binnelandse MDI-lading het slegs ongeveer 60% gehandhaaf, en sedert Maart het die totale suiwer MDI-lading aangehou daal, en die bedryfstempo in Junie en Julie het slegs ongeveer 60% gehandhaaf.

Die stroomafwaartse lading neem stadig toe, en die toename in slyk is die duidelikste

In Mei was die algehele vraag na die stroomaf hoog. Onder andere word die slurrylading op ongeveer 60% gehandhaaf, die soliede vloeistoflading op 5-60%, die TPU-lading op ongeveer 70% en die spandex-lading op 7-8%. Met die beperkte verbruikskrag van die terminaal na die pakhuis, die toename in pakhuisbestellings, die swak vraag na bestellings in die middel en laat Mei, wat die verteringsfase betree, en die stroomaf algehele wins is egter nie goed nie. Die stroomaf slurry-, soliede vloeistof- en TPU-mark se algehele handelsprys is laag en die wins is klein, wat lei tot 'n gebrek aan vertroue in die stroomaf, lae handelsvolume gedryf deur die instandhouding van die lading, en min verandering in die lading. Maar die vooruitsigte vir die toekomstige mark is steeds skaars optimisties. En die spandexmark het afgeneem as gevolg van hoë voorraad en 'n oop negatiewe toestand. Onder andere sal die slurrylading ongeveer 4-5 persent wees, die soliede vloeistoflading op 5 persent, die TPU-lading op ongeveer 5-6 persent en die spandex-lading op ongeveer 7 persent gehandhaaf word. Met die middel en laat Junie het die markpryse van slurry, tongvoorraad, spandex en TPU egter die laagtepunt bereik. Nadat die voorraadvertering tot die laagtepunt gedaal het, het die grondstowwe BDO en AA agtereenvolgens begin, die koop-entoesiasme toegeneem, en die terminale mark het toegeneem as gevolg van die prysvoordeel. Die koop-entoesiasme het verhit, die stroomaflading het stadig toegeneem, veral die vraag na die slurrymark om die toename op te volg, is meer duidelik.

In die lig van die huidige lae sosiale voorraad, die konsentrasie van instandhoudingstoestelle, en die langtermyn-instandhoudingsplan van oorsese toestelle, het Hongarye se Borst Chemical Company MDI-toestel (350 000 ton/jaar) op 18 Julie begin om produksie te staak vir instandhouding en tegniese transformasie en uitbreiding, en het dit tot 400 000 ton/jaar toegeneem na tegniese transformasie. Daar word verwag dat die instandhouding ongeveer 80 dae sal duur, en die aanbodkant sal lae stoorplek handhaaf. Die gesuperponeerde vraagkant begin in stadiums, en die stadiumversterkingskrag in die veld verhit, of beïnvloed die korttermyn suiwer MDI-swaartepunt. Die algehele verbruikskapasiteit van die terminale mark is egter nie goed nie, en die suiwer MDI-instandhoudingstoestel stoor 'n deel van die dryfplan in die middel- en laat maande, en die voorraadstoor sal na verwagting effens toeneem of die fluktuasie-amplitude en tydsduur beïnvloed, en voortgaan om die vraagtoename en aanbodvolumeveranderinge in die latere periode op te volg.

Plasingstyd: 21 Julie 2023