Voor en na die Draakbootfees het die plaaslike propileenoksiedmark 'n nou reeks wisselvalligheid getoon. Na 'n klein styging in voorraad voor die fees het die mark gestabiliseer, die druk het na die fees gedaal, maar met die prys wat gedaal het, het sommige van die prosesse die kostelyn naby die toepaslike ondersteuningsmark bereik, en onlangs 'n dooiepunt getoon, maar die opvolgmarkbedrywighede word verwag om vraag en aanbod te wees, die koste word aangevul, en na die impasse word dit steeds verwag om swak te wees.

Die aanbodkant is stabiel en die inkrementele mark is effens gemaklik.

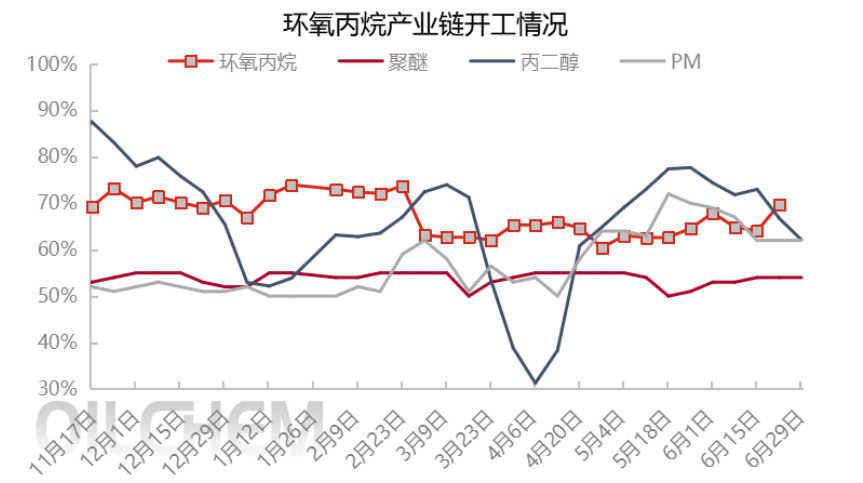

Teen middel Junie, met die hervatting van normale werking van Zhenhai fase I-toerusting, Jiahong New Materials, Qixiang Tengda stabiel negatief, het die markaanbod geleidelik geklim en die hoogste posisie in die jaar bereik. Data op 29 Junie kan die binnelandse daaglikse produksie van propileenoksied 12 800 ton bereik, met 'n kapasiteitsbenuttingskoers van 74,67% en 'n gemaklike markaanbod.

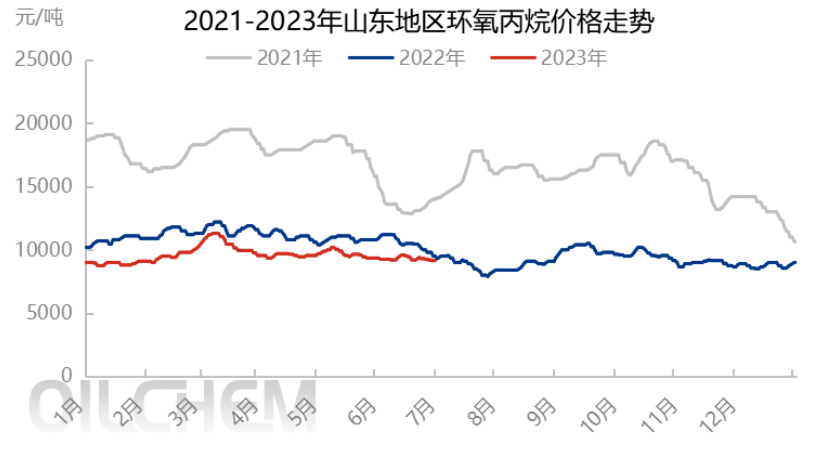

In die Draakbootfees is die markverhandeling stabiel en lig, die aanbodkant het 'n mate van druk op die produksiefabriek, die prysgesprekke daal, die aanbod daal tot 9200 yuan/ton (Shandong-loko-ruilfabriek) na die vakansie, die algehele herstel van die verskeping, verminder die vorige druk op die mark om te verlangsaam, maar balanseer slegs Nissan, 'n paar klein verteringsvoorraad, steeds geen duidelike opwaartse momentum nie, die mark dooiepunt.

In die opvolg word verwag dat die Taixing Yida 150,000 ton/jaar HPPO-toestel en Wanhua Fase 2 300,000 ton/jaar PO/SM-toestel vroeg in Julie sal herbegin. Zhejiang Petrochemical 270,000 ton/jaar PO/SM-toestel is tans onder effens lae las-inbedryfstelling, en dit word verwag om aan die begin van die maand op die mark geplaas te word, met inkrementele kasjoeneute in beide die noorde en suide. Die krimping is slegs 300,000 ton/jaar van Jincheng Petrochemical se opvolg- of parkering-eliminasiemoontlikheid, die algehele is steeds hoofsaaklik inkrementeel, en die aanbodkant is moeilik om te ondersteun.

二. Grondstofprysherwinningskostelyn in 'n prysverdedigingslyn

Wat koste en wins betref, het die prys van grondstowwe propileen en vloeibare chloor gedurende die Draakbootfeesvakansie gestyg, veral die prys van vloeibare chloor het van negatief na positief verander, en die koste is aansienlik verhoog. Gedurende die Draakbootfeesvakansie het die prys van waterstofperoksied vir die eerste keer tot meer as 8000 yuan/ton teruggekeer. Terselfdertyd, vanuit die perspektief van die HPPO-proses, het die prys van waterstofperoksied effens gestyg, en die teoretiese koste is 9000-9200 yuan/ton. Die toename in die kostedruk van HPPO-toestelle ondersteun ook die markmentaliteit tot 'n mate, en sommige stroomaf hou die eerste verdedigingslinie van CIC-pryse dop, volg die aankoop matig op, en die mark is tydelik vasgevang teen 'n prys van 9200 yuan/ton na die fees.

In die opvolg kan die prys van propileen 'n noue daling toon, en die prys van vloeibare chloor en waterstofperoksied word hoofsaaklik gekonsolideer, hoewel die koste as 'n verdedigingslinie gebruik kan word om 'n sekere ondersteunende rol in die prys te speel, maar die impak van vraag-en-aanbod-fundamentele faktore is relatief groter.

三.Afstroom koop versprei versigtig wag

Vanuit die perspektief van die stroomaf vraagkant, is aankope relatief verspreid deur die maand, en die aanvanklike beeragtige sentiment word steeds oorheers deur net die behoefte om op te volg, en die stroomaf terminale het geen voorneme om voorraad op te gaar nie. Soms veroorsaak die toevallige instandhouding van toestelle in die maand dat die posisie effens knap is, en die stroomaf aankope is klein, maar die volhoubaarheid is onvoldoende. Die winsgewendheid van die tweede stroomaf propileenglikol- en alkoholeterbedrywe is laag, en die bedryfskapasiteitsbenuttingskoers is relatief laag, wat beperkte ondersteuning vir die siklopropileenmark bied.

Die volgende Julie is steeds die stroomaf-buiteseisoen, tesame met die wag-en-sien-toename in aanbodkanttoestelle, is die stroomaf-sentiment bearish en gaan voort om versigtig te koop, wat na verwagting beperkte ondersteuning vir die mark sal hê.

Daar word verwag dat dit swak sal bly na die dooiepunt.

Gevolgtrekking (korttermyn):Die vraag en aanbod van die siklusmark is in 'n delikate balans, en dit is tans in 'n dilemma, maar volgende week, met die toename van sommige toestelle aan die begin van die maand, kan daar 'n noue afname wees.

Gevolgtrekking (medium- en langtermyn):In Julie is die toename in die aanbodkant duidelik, die ondersteuning stroomaf buite seisoen is beperk, met die vraag-en-aanbodpatroon wat al hoe meer oorvloedig word, die eerste kostelyn of impak is beperk, die markprys sal na verwagting steeds hoofsaaklik in 'n nou reeks daal, die neiging is afwaarts, maar die koste van die chlorolmetode as die tweede verdedigingslinie sal na verwagting 'n mate van ondersteuning vir die mark hê, en die nadeel is meer beperk. Daar word verwag dat die prys van siklopropiel binne die reeks van HPPO-koste en chlorolkoste sal wissel, maar dit is nodig om aandag te skenk aan die onverwagte skommelinge van die toesteloppervlak en die impak van hoëtemperatuur-kragbeperking in die somer. Die pryswerkingslogika van cyC is steeds gebaseer op vraag en aanbod, aangevul deur koste.

Risiko-waarskuwing: onsekerheid van die inkrementele tydknoop van die toesteloppervlak; Indien die kostedruk na die onderneming se entoesiasme begin; Vraagkant werklike verbruik landing.

Plasingstyd: 3 Julie 2023