Oorsig van die farmaseutiese tussenproduktebedryf

Farmaseutiese tussenprodukte

Die sogenaamde farmaseutiese tussenprodukte is eintlik chemiese grondstowwe of chemiese produkte wat in die sinteseproses van geneesmiddels gebruik moet word. Hierdie chemiese produkte kan in gewone chemiese aanlegte vervaardig word sonder om 'n geneesmiddelproduksielisensie te verkry, en kan in die sintese en produksie van geneesmiddels gebruik word solank die tegniese aanwysers aan sekere vlakvereistes voldoen. Alhoewel die sintese van farmaseutiese produkte ook onder die chemiese kategorie val, is die vereistes strenger as dié vir algemene chemiese produkte. Vervaardigers van klaar farmaseutiese produkte en API's moet GMP-sertifisering aanvaar, terwyl vervaardigers van tussenprodukte dit nie doen nie, want tussenprodukte is steeds slegs die sintese en produksie van chemiese grondstowwe, wat die mees basiese en onderste produkte in die geneesmiddelproduksieketting is, en nog nie geneesmiddels genoem kan word nie, dus benodig hulle nie GMP-sertifisering nie, wat ook die toetreedrempel vir tussenproduktvervaardigers verlaag.

Farmaseutiese tussentydse bedryf

Chemiese maatskappye wat organiese/anorganiese tussenprodukte of API's vir farmaseutiese maatskappye produseer en verwerk vir die vervaardiging van finale farmaseutiese produkte deur chemiese of biologiese sintese volgens streng gehaltestandaarde. Hier word die farmaseutiese tussenprodukte in twee subbedrywe verdeel, naamlik CMO en CRO.

Bemarkingsbeampte

Kontrakvervaardigingsorganisasie verwys na 'n kontrakvervaardigingsorganisasie, wat beteken dat die farmaseutiese maatskappy die vervaardigingsproses aan 'n vennoot uitkontrakteer. Die sakeketting van die farmaseutiese GMO-industrie begin gewoonlik met gespesialiseerde farmaseutiese grondstowwe. Maatskappye in die bedryf word vereis om basiese chemiese grondstowwe te verkry en dit te verwerk in gespesialiseerde farmaseutiese bestanddele, wat dan verwerk word in API-uitgangsmateriale, cGMP-tussenprodukte, API's en formulerings. Tans is groot multinasionale farmaseutiese maatskappye geneig om langtermyn strategiese vennootskappe met 'n klein aantal kernverskaffers te vestig, en die oorlewing van maatskappye in hierdie bedryf is grootliks duidelik deur hul vennote.

KRO

Kontrak (Kliniese) Navorsingsorganisasie verwys na 'n kontraknavorsingsorganisasie, waar farmaseutiese maatskappye die navorsingskomponent aan 'n vennoot uitkontrakteer. Tans is die bedryf hoofsaaklik gebaseer op pasgemaakte vervaardiging, pasgemaakte O&O en farmaseutiese kontraknavorsing en -verkope. Ongeag die metode, of die farmaseutiese intermediêre produk 'n innoverende produk is of nie, word die kernmededingendheid van die maatskappy steeds beoordeel deur die O&O-tegnologie as die eerste element, wat weerspieël word in die maatskappy se stroomaf kliënte of vennote.

Markwaardeketting vir farmaseutiese produkte

Prentjie

(Beeld van Qilu Securities)

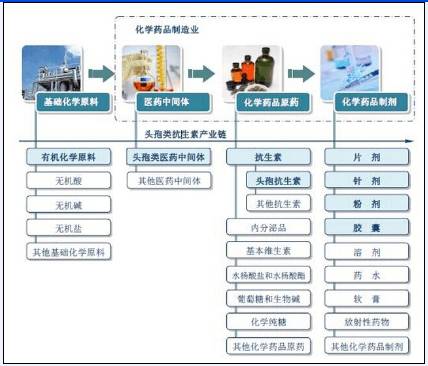

Bedryfsketting van farmaseutiese tussentydse bedryf

Prentjie

(Foto van China Industry Information Network)

Klassifikasie van farmaseutiese tussenprodukte

Farmaseutiese tussenprodukte kan in groot kategorieë verdeel word volgens toepassingsvelde, soos tussenprodukte vir antibiotika, tussenprodukte vir koorswerend en pynstillende middels, tussenprodukte vir kardiovaskulêre stelselmiddels en farmaseutiese tussenprodukte vir antikanker. Daar is baie soorte spesifieke farmaseutiese tussenprodukte, soos imidasool, furaan, fenoliese tussenprodukte, aromatiese tussenprodukte, pirrool, piridien, biochemiese reagense, swaelbevattende, stikstofbevattende, halogeenverbindings, heterosikliese verbindings, stysel, mannitol, mikrokristallyne sellulose, laktose, dekstrien, etileenglikol, suikerpoeier, anorganiese soute, etanol-tussenprodukte, stearaat, aminosure, etanolamien, kaliumsoute, natriumsoute en ander tussenprodukte, ens.

Oorsig van die ontwikkeling van die farmaseutiese tussenproduktebedryf in China

Volgens IMS Health Incorporated het die wêreldwye farmaseutiese mark van 2010 tot 2013 'n bestendige groeitendens gehandhaaf, van US$793.6 miljard in 2010 tot US$899.3 miljard in 2013, met die farmaseutiese mark wat vinniger groei vanaf 2014 getoon het, hoofsaaklik as gevolg van die Amerikaanse mark. Met 'n saamgestelde jaarlikse groeikoers (CAGR) van 6.14% van 2010-2015, word verwag dat die internasionale farmaseutiese mark van 2015-2019 'n stadige groeisiklus sal betree. Aangesien medisyne egter in sterk aanvraag is, word verwag dat die netto groei in die toekoms baie sterk sal wees, met die wêreldmark vir medisyne wat teen 2019 US$1.22 triljoen sal nader.

Beeld

(Beeld van IMS Health Incorporated)

Tans, met die industriële herstrukturering van groot multinasionale farmaseutiese maatskappye, die oordrag van multinasionale produksie en die verdere verfyning van die internasionale arbeidsverdeling, het China 'n belangrike intermediêre produksiebasis geword in die globale arbeidsverdeling in die farmaseutiese bedryf. China se farmaseutiese intermediêre bedryf het 'n relatief volledige stelsel gevorm van navorsing en ontwikkeling tot produksie en verkope. Van die ontwikkeling van farmaseutiese intermediêre in die wêreld, is China se algehele prosestegnologievlak steeds relatief laag, 'n groot aantal gevorderde farmaseutiese intermediêre en gepatenteerde nuwe geneesmiddels wat intermediêre produksieondernemings ondersteun, is relatief klein, en is in die ontwikkelingsfase van produkstruktuuroptimalisering en -opgradering.

Uitsetwaarde van die chemiese farmaseutiese tussenproduktebedryf in China van 2011 tot 2015

Prentjie

(Foto van die China Business Industry Research Institute)

Gedurende 2011-2015 het China se chemiese farmaseutiese tussenprodukte-produksie jaar na jaar gegroei. In 2013 was China se chemiese farmaseutiese tussenprodukte-produksie 568 300 ton, uitgevoer 65 700 ton, en teen 2015 was China se chemiese farmaseutiese tussenprodukte-produksie ongeveer 676 400 ton.

2011-2015 China se chemiese farmaseutiese tussenprodukte-industrie se produksiestatistieke

Prentjie

(Foto van die China Merchant Industry Research Institute)

Die aanbod van farmaseutiese tussenprodukte in China is meer prominent as die vraag, en die afhanklikheid van uitvoere neem geleidelik toe. China se uitvoere is egter hoofsaaklik gekonsentreer in grootmaatprodukte soos vitamien C, penisillien, asetaminofeen, sitroensuur en die soute en esters daarvan, ens. Hierdie produkte word gekenmerk deur groot produkuitsette, meer produksie-ondernemings, strawwe markmededinging, lae produkprys en toegevoegde waarde, en hul massaproduksie het veroorsaak dat die aanbod die vraag in die plaaslike farmaseutiese tussenproduktemark oorskry. Produkte met hoë tegnologie-inhoud is steeds hoofsaaklik afhanklik van invoer.

Vir die beskerming van aminosuur farmaseutiese tussenprodukte, het die meeste van die binnelandse produksieondernemings 'n enkele produkvariëteit en onstabiele gehalte, hoofsaaklik vir buitelandse biofarmaseutiese maatskappye om die produksie van produkte aan te pas. Slegs sommige ondernemings met sterk navorsings- en ontwikkelingskrag, gevorderde produksiefasiliteite en ervaring in grootskaalse produksie kan hoë winste in die kompetisie behaal.

Analise van China se farmaseutiese tussenproduktebedryf

1, pasgemaakte produksieproses vir die farmaseutiese tussenproduktebedryf

Eerstens, om deel te neem aan die kliënt se navorsing en ontwikkeling van nuwe medisyne-fase, wat vereis dat die maatskappy se O&O-sentrum 'n sterk innovasievermoë het.

Tweedens, om die kliënt se loodsprodukversterking te bereik, om aan die prosesroete van grootskaalse produksie te voldoen, wat die maatskappy se ingenieursversterkingvermoë van die produk en die vermoë van voortdurende prosesverbetering van die pasgemaakte produktegnologie in 'n later stadium vereis, om sodoende aan die behoeftes van produkskaalproduksie te voldoen, die produksiekoste voortdurend te verminder en die mededingendheid van die produk te verbeter.

Derdens, dit is om die proses van die produkte in die stadium van massaproduksie van kliënte te verteer en te verbeter, om sodoende aan die kwaliteitsstandaarde van buitelandse maatskappye te voldoen.

2. Eienskappe van China se farmaseutiese tussenproduktebedryf

Die produksie van farmaseutiese produkte vereis 'n groot aantal spesiale chemikalieë, waarvan die meeste oorspronklik deur die farmaseutiese industrie self vervaardig is, maar met die verdieping van sosiale arbeidsverdeling en die vooruitgang van produksietegnologie, het die farmaseutiese industrie sommige farmaseutiese tussenprodukte na chemiese ondernemings oorgedra vir produksie. Farmaseutiese tussenprodukte is fyn chemiese produkte, en die produksie van farmaseutiese tussenprodukte het 'n belangrike industrie in die internasionale chemiese industrie geword. Tans benodig China se farmaseutiese industrie ongeveer 2 000 soorte chemiese grondstowwe en tussenprodukte elke jaar, met 'n vraag van meer as 2,5 miljoen ton. Aangesien die uitvoer van farmaseutiese tussenprodukte, anders as die uitvoer van medisyne, onderhewig sal wees aan verskeie beperkings in die invoerlande, sowel as die wêreldproduksie van farmaseutiese tussenprodukte na ontwikkelende lande, kan die huidige Chinese farmaseutiese produksiebehoeftes van chemiese grondstowwe en tussenprodukte basies ooreenstem, maar slegs 'n klein deel van die behoefte aan invoer. En as gevolg van China se oorvloedige hulpbronne, lae grondstofpryse, is daar baie farmaseutiese tussenprodukte wat ook 'n groot aantal uitvoere behaal.

Tans benodig China meer as 2500 soorte chemiese ondersteunende grondstowwe en tussenprodukte, en die jaarlikse vraag het 11,35 miljoen ton bereik. Na meer as 30 jaar van ontwikkeling kon China se farmaseutiese produksiebehoeftes van chemiese grondstowwe en tussenprodukte basies aanpas. Die produksie van tussenprodukte in China is hoofsaaklik in die antibakteriese en koorswerende middels.

Dwarsdeur die bedryf het China se farmaseutiese tussenproduktebedryf ses kenmerke: Eerstens is die meeste van die ondernemings privaat ondernemings, buigsame werking, die beleggingskaal is nie groot nie, basies tussen miljoene en een of twee duisend miljoen yuan; Tweedens is die geografiese verspreiding van ondernemings relatief gekonsentreerd, hoofsaaklik in Taizhou, Zhejiang Provinsie en Jintan, Jiangsu Provinsie as die sentrum; Derdens, met die land se toenemende aandag aan omgewingsbeskerming, neem die druk op ondernemings toe om omgewingsbeskermingsbehandelingsfasiliteite te bou. Vierdens is die produkvernuwingspoed vinnig, en die winsmarge sal na 3 tot 5 jaar in die mark drasties daal, wat ondernemings dwing om nuwe produkte te ontwikkel of die proses voortdurend te verbeter om hoër winste te behaal; Vyfdens, aangesien die produksiewins van farmaseutiese tussenprodukte hoër is as dié van algemene chemiese produkte, en die produksieproses basies dieselfde is, sluit al hoe meer klein chemiese ondernemings aan by die geledere van die vervaardiging van farmaseutiese tussenprodukte, wat lei tot toenemend strawwe mededinging in die bedryf. Sesdens, in vergelyking met API, is die winsmarge van die vervaardiging van tussenprodukte laag, en die produksieproses van API en farmaseutiese tussenprodukte is soortgelyk, so sommige ondernemings produseer nie net tussenprodukte nie, maar gebruik ook hul eie voordele om API te begin produseer. Kenners het daarop gewys dat die produksie van farmaseutiese tussenprodukte in die rigting van API-ontwikkeling 'n onvermydelike tendens is. As gevolg van die enkelgebruik van API deur die farmaseutiese maatskappye wat egter 'n groot impak het, ontwikkel die plaaslike ondernemings dikwels produkte, maar geen gebruikers van die verskynsel nie. Daarom moet vervaardigers 'n langtermyn stabiele verskaffingsverhouding met farmaseutiese maatskappye vestig om gladde produkverkope te verseker.

3, hindernisse vir toegang tot die bedryf

①Kliënthindernisse

Die farmaseutiese bedryf word gemonopoliseer deur 'n paar multinasionale farmaseutiese maatskappye. Die farmaseutiese oligarge is baie versigtig in hul keuse van uitkontrakteringsdiensverskaffers en het oor die algemeen 'n lang inspeksieperiode vir nuwe verskaffers. Farmaseutiese GMO-maatskappye moet voldoen aan die kommunikasiepatrone van verskillende kliënte, en moet 'n lang tydperk van deurlopende assessering ondergaan voordat hulle die vertroue van stroomaf kliënte kan wen, en dan hul kernverskaffers kan word.

② Tegniese hindernisse

Die vermoë om hoëtegnologie-waardetoegevoegde dienste te lewer, is die hoeksteen van 'n farmaseutiese uitkontrakteringsdiensmaatskappy. Farmaseutiese GMO-maatskappye moet tegniese knelpunte of blokkasies in hul oorspronklike roetes deurbreek en farmaseutiese prosesoptimeringsroetes bied om geneesmiddelproduksiekoste effektief te verminder. Sonder langtermyn-, hoëkoste-belegging in navorsing en ontwikkeling en tegnologiereserwes, is dit moeilik vir maatskappye buite die bedryf om werklik die bedryf te betree.

③Talenthindernisse

Dit is moeilik vir GMO-maatskappye om 'n mededingende O&O- en produksiespan in 'n kort tydperk te bou om 'n cGMP-voldoenende besigheidsmodel te vestig.

④Gehalte regulatoriese hindernisse

Die FDA en ander dwelmregulerende agentskappe het toenemend strenger geword in hul gehaltebeheervereistes, en produkte wat nie die oudit slaag nie, kan nie die markte van invoerlande betree nie.

⑤ Omgewingsregulerende hindernisse

Farmaseutiese maatskappye met verouderde prosesse sal hoë besoedelingsbeheerkoste en regulatoriese druk dra, en tradisionele farmaseutiese maatskappye wat hoofsaaklik produkte met hoë besoedeling, hoë energieverbruik en lae toegevoegde waarde produseer (bv. penisillien, vitamiene, ens.) sal versnelde eliminasie in die gesig staar. Die nakoming van prosesinnovasie en die ontwikkeling van groen farmaseutiese tegnologie het die toekomstige ontwikkelingsrigting van die farmaseutiese GMO-bedryf geword.

4. Binnelandse farmaseutiese tussenprodukte gelyste ondernemings

Wat die bedryfsketting betref, is die 6 genoteerde maatskappye van fynchemikalieë wat farmaseutiese tussenprodukte produseer, almal aan die onderkant van die bedryfsketting. Of dit nou 'n professionele uitkontrakteringsdiensverskaffer of API- en formuleringsuitbreiding is, tegniese sterkte is die konstante kerndryfkrag.

Wat tegnologiese sterkte betref, word maatskappye met tegnologie op die toonaangewende internasionale vlak, sterk reserwesterkte en hoë belegging in O&O bevoordeel.

Groep I: Lianhua Technology en Arbonne Chemical. Lianhua Technology het agt kerntegnologieë soos ammoniakoksidasie en fluorinering as sy tegnologiese kern, waarvan waterstofoksidasie op die internasionaal toonaangewende vlak is. Abenomics is 'n internasionale leier in chirale geneesmiddels, veral in sy chemiese splitsing- en rasemiseringstegnologieë, en het die hoogste O&O-belegging, wat 6,4% van die inkomste uitmaak.

Groep II: Wanchang Tegnologie en Yongtai Tegnologie. Wanchang Tegnologie se afvalgas-hidrosiensuurmetode is die laagste koste en mees gevorderde proses vir die produksie van prototrisoësuuresters. Yongtai Tegnologie, aan die ander kant, is bekend vir sy fluoor-fynchemikalieë.

Groep III: Tianma Fine Chemical en Bikang (voorheen bekend as Jiuzhang).

Vergelyking van tegniese sterkte van genoteerde maatskappye

Prentjie

Vergelyking van kliënte en bemarkingsmodelle van genoteerde farmaseutiese tussentydse maatskappye

Prentjie

Vergelyking van afwaartse vraag en patentlewensiklus van genoteerde maatskappye se produkte

Prente

Analise van produkmededingendheid van genoteerde maatskappye

Prente

Die pad na die opgradering van fyn chemiese tussenprodukte

Prente

(Foto's en materiaal van Qilu Securities)

Ontwikkelingsvooruitsigte van China se farmaseutiese tussenproduktebedryf

As 'n belangrike bedryf op die gebied van fyn chemiese nywerheid, het farmaseutiese produksie die afgelope 10 jaar die fokus van ontwikkeling en mededinging geword. Met die vooruitgang van wetenskap en tegnologie is baie medisyne voortdurend ontwikkel tot voordeel van die mensdom. Die sintese van hierdie medisyne hang af van die produksie van nuwe, hoë kwaliteit farmaseutiese tussenprodukte, dus word die nuwe medisyne deur patente beskerm, terwyl die tussenprodukte daarmee geen probleme ondervind nie, dus is die nuwe farmaseutiese tussenprodukte tuis en in die buiteland baie belowend. Die markontwikkelingsruimte en toepassingsvooruitsigte is baie belowend.

Prente

Tans word die navorsingsrigting van geneesmiddeltussenprodukte hoofsaaklik weerspieël in die sintese van heterosikliese verbindings, fluoorbevattende verbindings, chirale verbindings, biologiese verbindings, ens. Daar is steeds 'n sekere gaping tussen die ontwikkeling van farmaseutiese tussenprodukte en die vereistes van die farmaseutiese industrie in China. Sommige produkte met hoë tegniese vlakvereistes kan nie vir produksie in China georganiseer word nie en is basies afhanklik van invoer, soos watervrye piperasien, propioonsuur, ens. Alhoewel sommige produkte aan die vereistes van die plaaslike farmaseutiese industrie in terme van kwantiteit kan voldoen, is die hoër koste en gehalte nie op standaard nie, wat die mededingendheid van farmaseutiese produkte beïnvloed en die produksieproses moet verbeter word, soos TMB, p-aminofenol, D-PHPG, ens.

Daar word verwag dat die wêreld se nuwe geneesmiddelnavorsing in die volgende paar jaar op die volgende 10 kategorieë geneesmiddels sal fokus: breinfunksieverbeteringsmiddels, anti-rumatoïede artritismiddels, anti-VIGS-middels, anti-hepatitis en ander virale geneesmiddels, lipiedverlagende geneesmiddels, anti-trombotiese geneesmiddels, antitumor-middels, plaatjie-aktiverende faktor-antagoniste, glikosied-hartstimulante, antidepressante, anti-psigotiese en anti-angsmiddels, ens. Die ontwikkeling van hierdie geneesmiddels se tussenprodukte is die rigting van toekomstige ontwikkeling van farmaseutiese tussenprodukte en 'n belangrike manier om nuwe markruimte uit te brei.

Plasingstyd: 1 April 2021